固定资产出售的会计处理如何操作?具体步骤见下文。

1、 固定资产账面价值结转:

2、 将待售固定资产的账面金额转入固定资产清理科目借方,会计处理方式如下。

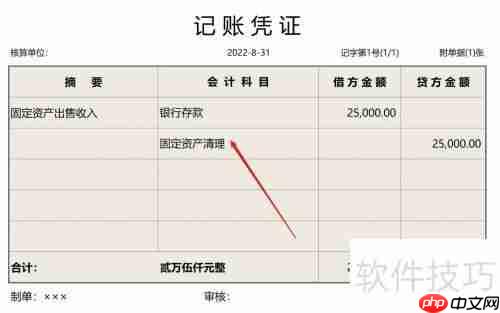

3、 记录固定资产出售收入:

4、 出售固定资产获得的收入,应计入固定资产清理科目贷方,会计处理如下所示。

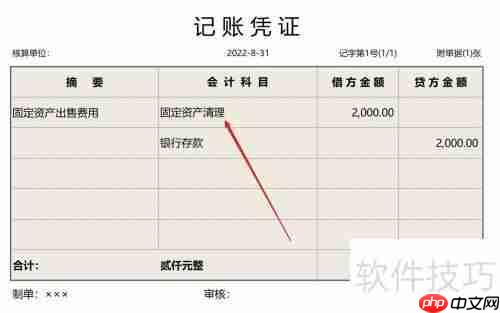

5、 固定资产出售费用登记:

6、 在出售固定资产过程中产生的费用,应计入固定资产清理科目借方,会计处理如下:

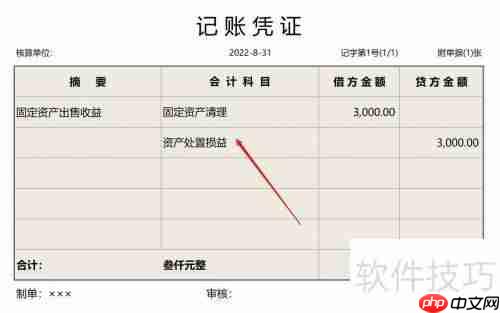

Matlab语言的特点 中文WORD版

下载

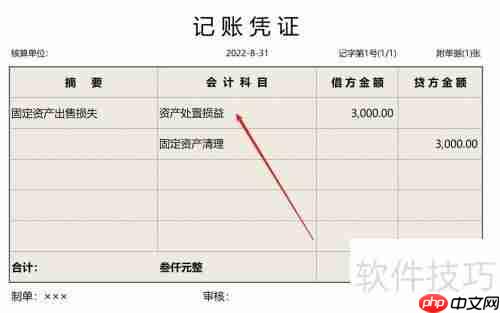

本文档主要讲述的是Matlab语言的特点;Matlab具有用法简单、灵活、程式结构性强、延展性好等优点,已经逐渐成为科技计算、视图交互系统和程序中的首选语言工具。特别是它在线性代数、数理统计、自动控制、数字信号处理、动态系统仿真等方面表现突出,已经成为科研工作人员和工程技术人员进行科学研究和生产实践的有利武器。希望本文档会给有需要的朋友带来帮助;感兴趣的朋友可以过来看看

7、 销售利润结转:

8、 固定资产出售完成后,如清理科目有贷方余额,则表示有出售收益,需将此余额全部转入资产处置损益科目的贷方,会计处理如下。

9、 销售亏损结转:

10、 若清理科目出现借方余额,即表示存在出售损失,需将借方余额全数转入资产处置损益科目的借方,会计分录如下。